1、纸价下跌局面持续,市场恐慌情绪较高

今年2月中旬,由于新冠肺炎疫情导致造纸行业开工不足,纸价迎来上涨潮。经过这一波“涨价潮”,纸价已上涨30%~50%。

“2月份涨价潮主要是原材料供应紧张、成本上涨而引发。”多位纸企人士告诉记者,在疫情下中小企业的流动资金压力和成本更高,涨价可以缓解资金压力,使得涨价势头更猛。

不过,涨势终究没有突破“黑色三月”的魔咒。进入3月以来,纸价下跌局面持续至今。

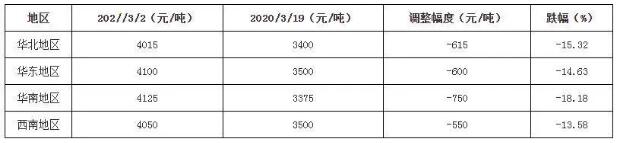

据监测,自3月份以来,国内瓦楞及箱板纸市场下滑明显,其中规模纸厂下调300---400元/吨,中小纸厂跌幅更大,个别纸厂跌幅近千元,市场恐慌氛围加剧。从主导地区市场价格来看,跌幅在15%-18%。

2月28日,在规模纸厂进行完一轮上调价格政策之后,在3月4日,广东地区部分纸厂开始率先下调纸价,受此影响,华南、西南、华东和华北等地区纷纷下调。3月13日,规模纸厂开始下调纸价,截至3月19日,规模纸厂累计下调300-400元/吨,至此,市场特征回归到理性层面,中小纸厂快速拉涨后急速下跌,目前中小纸厂主流市场价格在3300-3500元/吨,规模纸厂报价在3700-3800元/吨,回归到合理价差,后续中小纸厂跌幅将放缓,原料成本面的趋势将决定后续瓦楞及箱板纸下滑的空间和速度。

3月19日,兴业证券分析指出,在包装纸方面,继上周部分中小厂下调价格后,本周龙头企业中的山鹰纸业(600567.SH)、理文纸业(02314.HK)也相继调价,市场恐慌情绪较高。

“前期废纸疯狂涨价,很大程度上是受疫情影响收不到货,加之各地物流运输受阻,收货出货均相当困难而引发了短暂的原料荒。”中研普华研究员洪前进向记者表示,随着后续复工复产纸厂的增多,产能增加,预计纸价也将慢慢降温,行业也将回归理性。

房俊涛认为,自3月5日以来,纸价下跌与新冠肺炎疫情在全球蔓延有关。在他看来,疫情引发了市场对包装纸需求大幅放缓的担忧。“近期美联储把利率降至接近于0,金融市场的利空已经出来,恐慌情绪也得到了较大的释放。反观废纸市场,此次恐慌下跌也是对价格的一次出清。”房俊涛表示。

2、纸价“跌跌不休”,纸企业绩普遍下滑

纸价“跌跌不休”,纸企的业绩也不容乐观。

事实上,除了理文造纸外,其他纸业龙头的业绩也普遍出现下滑。例如:玖龙纸业2019年归母净利润为38.60亿元,同比下降50.82%;山鹰纸业2019年度业绩预报显示,其净利润为14.42亿~17.62亿元,同比下降45%~55%。

山鹰纸业方面表示,2019年第四季度,公司的国内箱板瓦楞纸业务势头良好,销售价格和毛利率均较第三季度有一定的提升,但年末人民币汇率浮动及参股公司股票价格波动,子公司北欧纸业四季度停机技改等,均对第四季度的业绩有一定负面影响。

“目前,由于我国造纸及纸制品行业产能过剩,再加上市场竞争加大、下游需求疲软等,导致纸企盈利进一步下滑。”中研普华研究员洪前进表示,进口废纸政策的变化,使得进口废纸额度大幅下滑,国内企业原材料成本上升。

洪前进认为,中国造纸产消量将继续增长,但增速不及GDP增速。在包装用纸方面,家电电子、日用品以及服装鞋帽、快递物流业是主要的下游消费行业。日用品整体消费量估计较为平稳,即便近期因疫情导致消费量出现下滑,后续会存在追涨空间。家电电子和服装鞋帽的需求短期内或受到一定抑制,但具有疫情结束后回弹的特征,预计整体消费量变化不大。快递物流方面,短期看由于春节叠加疫情因素,快递量下降明显,影响箱板瓦楞纸短期需求。

3、废纸价回归年前,跌势还要延续?

跌得个一干二净!废纸经过长达半个月左右时间的连续下调,前段时间高筑的纸价城墙,如今只剩断壁残垣。之前的涨价潮,近来一直在退,退回原处也还在退。潮涨潮退本是平常现象,但这样猛烈的涨退,到底是刮的什么风?而这阵影响价格的风,又将怎么吹?

年前年后价格对比

纸市原本凶猛的红潮,现在已绿波荡漾。我们看看现在的纸价于年前的废纸价格的对比。首先举东北地区一例:辽宁兴东纸业,年前1月18日国废收购价格A级1970元、B级1930元、C级1910元、统货1860元;年后3月19日A级1800元、B级1760元、C级1740元、统货1690;而在涨价潮中2月28日的价格,A级2270元、B级2230元、C级2210元、统货2160元。可以看出近日的纸价已经明显的低于年前,而与2月疯涨时的纸价相比更是低了500元/吨左右。

如果只看一处纸价变化或许不够全面,那么我们把目光从北向南移动,看看南方又是如何。这次取华南地区,广东东莞理文纸业:1月18日国废,一级纸:2210元/吨、二级纸:2060元/吨;3月18日国废,一级纸:2150元/吨、二级纸:2030元/吨;2月27日国废,一级纸:2500元/吨、二级纸:2350元/吨。从以上数据依然可以明显看出现在的国废价格相比年前有着较小的降低,而与2月疯涨时的纸价相比每吨低了300多元。

价格差异原因

那么造成这种纸价差异的原因是什么呢?年前的纸价其实已经是位于平缓甚至低谷,但依然与近日相彷,甚至有所超过,由此我们也可以看出,现在国废价格有多惨淡,国废市场布满愁云。年前纸价的影响因素是很常规的,是按照惯例的节前弱需。而此次纸价,明显是经历了过大的动荡,被宏观大势影响的疲惫不堪。而现在影响纸价的因素,也不是简简单单的需求不足了。或者说,此次的需求不足,更多的是被动的。这已经不仅仅是纸市的事了。

近期国际事件不断发生,行情动荡不安。现在的情况是,市场需求不足不假,但废纸的供应也不见得很多,上个月时间涨价潮供应商疯狂出货,而近来纸价多日连降,供应商恐慌情绪渐浓,也被刺激出货。虽然需不足,但供也萎缩。而一旦需求得到缓解,那么对废纸需求的缺口将会变大,纸价就将迎来涨价潮。物极必反,纸价连降多日是否已经触底?现在下结论还为时尚早,但纸价反弹亦是一种必然。