由于造纸属于进入壁垒较高(外废配额稀缺、重资产投入等),且退出后难再进入的行业,因此行业玩家处在不断减少中。

玖龙纸业、理文造纸、太阳纸业、晨鸣纸业四家龙头企业于2019年的CR4已经达到28.88%较去年同期提升1.30个百分点,与美国造纸行业在1972年的CR4处于24%和经过“十年环保立法”后的1984年的CR4处于29%相比,仍有进一步提高空间。

2019年全国造纸行业规模达13,370亿元,从市场规模增速上看,2004年至2011年年均复合增长率为22%,2011年至2019年年均复合增长率为2%,近年来增速有所下滑主要是受宏观经济增速放缓及2018年后中美贸易摩擦影响。全国纸板产销量近年也维持在1~1.1亿吨的水平,造纸产业当前已处于成熟期,行业整体需求以稳为主。

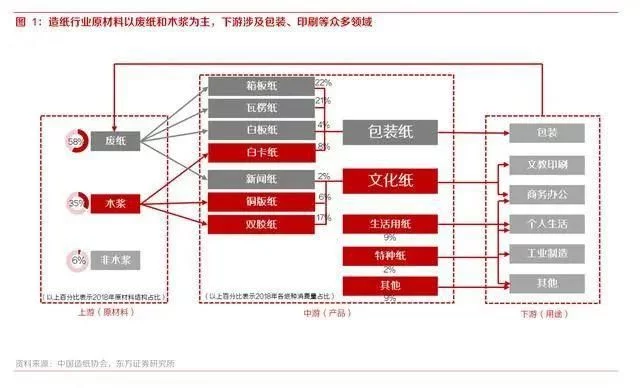

造纸行业作为典型的中游制造业,其上游原材料以废纸和木浆为主,下游涉及包装、印刷等众多行业。产业链从植物纤维到终端消费品,大的特点是可循环发展。

具体到造纸工艺方面,即原材料经过多道工序转换成纸或纸板的过程,其中重要的两道工序就是制浆段以及造纸段。

制浆段:制浆即为将木材或废纸等原料通过化学法、机械法、化学机械法、生物法等方法制成浆的过程。

造纸段:造纸即将调制好的纸浆经过打浆、施胶、加填填料调弄后成型,再通过压榨、干燥、压光、整理形成纸或纸板。造纸过程中主要设备包括制浆机、打浆机、造纸机等。

按照用途不同,造纸产品(即成品纸)可被划分为包装纸、文化纸、生活用纸、特种纸等细分纸种,分别应用于包装、文教印刷、个人生活、工业制造等领域。

按原材料不同,可分为纸浆系和废纸系。纸浆系以木浆为主,我国木浆主要依赖进口,约占2/3;废纸系以废纸为原料,其中2/3是国废,外废占比1/3,主要包括美废、欧废与日废。

利用废纸生产出箱板/瓦楞/白板/新闻纸,主要供给下游包装需求;纸浆系以木浆为原料,其中2/3为进口木浆,1/3为自给浆,生产以铜版/双胶纸为主的文化纸原纸,用于书刊、杂志的印刷需求。

当前外废政策如期执行,预计2020年底中国将基本实现外废零进口,造纸行业原材料结构或将发生重大变化。

进口废纸作为中国造纸原材料中的重要组成部分,2016-2019年进口废纸占中国纸浆总消耗量的比重分别达24%、21%、16%、10%。

2020年进口废纸将持续减量至600万吨,直至2020年底基本实现零进口;假设预留新闻纸所需外废原材料,预计2021年及以后每年的外废进口量将保持在200万吨左右。

未来中国造纸行业原材料结构中,进口废纸的比重逐年减小,国废及木浆占比有望逐步提升。