去产量 浆厂检修时间增加

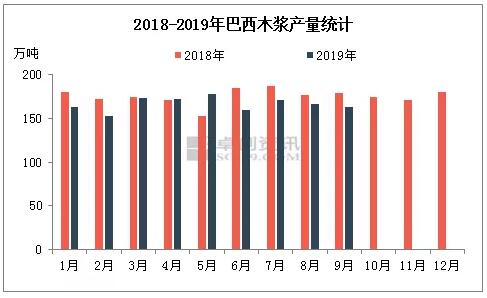

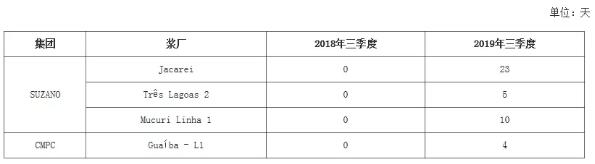

巴西统计部门公布数据显示,2019年三季度巴西木浆产量501.90万吨,环比下降1.53%,同比下降7.82%。产量同环比均下降,主要是受到Suzano公司主动降产量,2019年5月5日Suzano发布公告计划减产纸浆年产量100万吨以上,从图1也可以看出,发布公告后各月的产量均较去年同期出现下滑。表1所示的是浆厂的检修时间,2018年三季度巴西主要浆厂没有检修情况,而今年三季度检修时间达到42天,且主要集中在Suzano旗下的浆厂。经过浆厂主动降产量后,三季度Suzano纸浆产量209.5万吨,同比下降24%,环比下降6%;CMPC纸浆产量106.6万吨,同比下降1%,环比下降2%。

表1 巴西浆厂检修情况

稳出口 主要消耗地区出口量稳中上涨

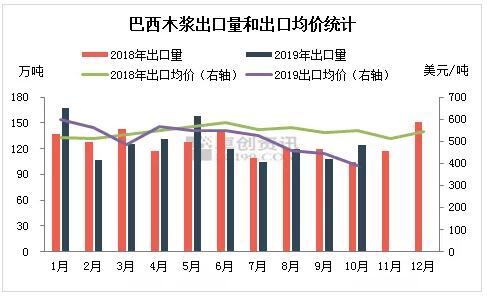

中国和欧洲是巴西纸浆出口主要目的地区,2018年发往中国的出口量占总出口量的42%,欧洲地区占总出口量的32%,图2可以看出两大地区的纸浆库存高位并没有降低巴西纸浆出口量。巴西海关公布数据显示,7-10月巴西纸浆出口量455万吨,与去年同期基本持平,其中到中国的纸浆出口量195万吨,较去年同期上升15%。可以看出到中国的出口量呈现增长趋势,主要原因:一是中国纸浆市场景气度好于欧洲市场;二是中国纸浆下游市场体量较大,纸浆消耗能力好于全球其他地区。卓创分析,基于这两个原因,未来中国将稳固巴西纸浆第一大出口目的地地位。

降浆价 出口均价不断下调

稳出口伴随的第三个操作就是降浆价,从图2可以看出2018年7月开始,巴西纸浆出口均价下降明显,2019年10月降至392美元/吨,环比下降12%,同比下降28%。主要原因:一是下游采买热情不高,浆厂去库存压力大,低价销货,集中部分货物采取低价预售或到货谈价的情况;二是巴西纸浆生产成本较低,浆厂有利润空间支撑浆价下调,三季度巴西各浆厂财报显示纸浆行业盈利能力仍然强劲。

后期展望

供应:12月CENIBRA浆厂两条线持有检修计划,共检修12天。Suzano旗下浆厂前三季度共生产纸浆650万吨,预计四季度产量250万吨左右,新的11月巴西纸浆出口量122万吨,环比下降7%,同比上升4%,巴西纸浆供应量稳定。

库存情况:四季度中国和欧洲纸浆港口库存均呈下降趋势,但因为前期库存处历史高位,截至11月底库存压力仍存,暂不具备支撑浆价上涨条件。

需求情况:中国中大型纸厂直接采买外盘,消化一部分纸浆库存。但随着文化用纸传统旺季结束、生活用纸市场持续低迷,浆市需求后劲趋弱,短期需求量难有明显增量。

卓创分析,年末中国纸浆市场仍处供大于需阶段,巴西纸浆供应量稳定,纸浆下游行业景气度一般,部分中小纸厂春节停机时间或增加,纸浆消耗速度趋缓,预计巴西浆厂2020年上半年仍将采取主动降产量操作,浆价维持低位震荡。