1、供应端:前10个月,纸浆进口总量较去年同期增加94.9万吨

首先,我们来看一下供应方面。整体来看,2019年前10个月,纸浆进口总量较去年同期增加94.9万吨,阔叶浆同比增加28.3万吨,针叶浆同比增加63.9万吨。从数字我们可以很清晰的看出,针叶浆的进口增量要多于阔叶浆。

我们知道国内进口阔叶浆整体需求基数要大于针叶浆;另外有一个必须考虑的问题,由于今年针阔叶浆价格的拉大,国内纸厂调整原料占比,增加阔叶浆占比的情况并不罕见。故很容易发现,今年针叶浆进口数量的增加,不仅仅是需求量的增加,市场参与者的增加、贸易环节的增加也是引起进口数量上升的重要因素。

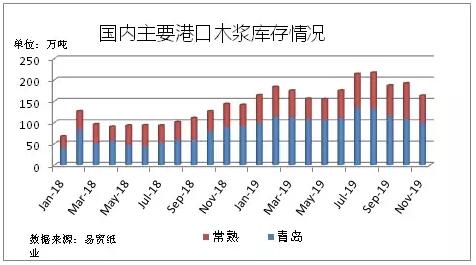

另外,市场参与者普遍知晓的高位库存。今年的七八月份,国内港口库存达到年内峰值,近三个月库存水平有一定的去化,但整体依旧远高于正常库存水平。库存去化,仍旧任重道远。

2、需求端:纸浆下游生产企业整体盈利水平较去年同期明显好转

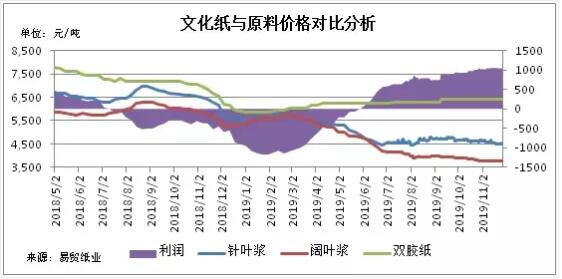

从需求端来看,今年纸浆下游生产企业整体盈利水平较去年同期明显好转整体盈利水平尚可,以文化纸为例。

(图片为理论计算成本,数据仅供参考)

从上图不难看出,从去年下半年开始,受制于国内需求疲软,文化纸价格一跌再跌,与此相反,国际浆价持续高位,国内纸厂普遍处于水深火热的状态,亏损已成行业普遍现象。

国内纸厂的亏损与高昂的浆价以及盈利空间十分可观的上游浆厂之间的矛盾显而易见。

今年以来的浆价下跌,客观上的国内历史高位的纸浆库存必然是主因,上下游矛盾的反噬也难免起到一定的主观作用。受益于浆价的持续走低,今年五六月份以来,文化纸市场盈利空间明显恢复,且一路向好,目前盈利空间比较客观。其它下游,白卡纸目前也有盈利空间,生活用纸市场表现一般,但也优于去年同期。

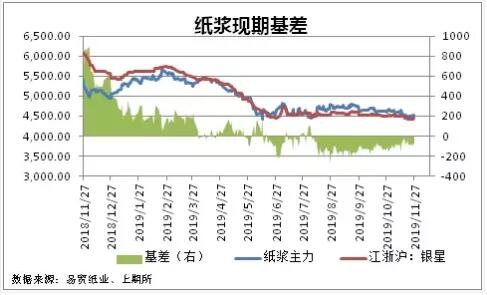

市场贸易环节来看,纸浆期货的上市,传统的贸易模式“代理商-贸易商-纸厂”并不适用于当前市场。期现商的参与,让市场变得更加复杂与多边,每一个传统的市场参与者都在重新调整对市场的认知以及自身的处境。

纵观目前的现货市场,传统贸易商的话语权似乎更窄。期现商依托强大的资金实力,正在更多的吸纳现货市场资源。以目前的市场为例,传统贸易商目前货量水平并不算高,现货货源正在向期现商集中,包括阔叶浆以及针叶浆。

对比当前的华东以及华南两个市场,目前华南市场漂白浆报价多数高于华东地区,华南市场目前贸易参与者主要还是传统贸易商,目前心态底线还是美金成本倒挂是否严重,但华东地区针叶现货报价则紧跟期货市场。传统贸易商以挣差价盈利的模式在今年市场上弱势尤为明显。

市场在变,市场参与者也在变,期现商已经在纸浆市场做的风生水起,传统贸易商有时处境被动。如何调整自身心态以及贸易模式,我想是这一年我们传统的市场参与者普遍在思考的问题。